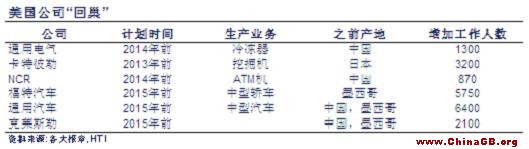

波士顿咨询集团2011年的一项调查显示,在接受调查的工业行业经理人中,超过1/3的经理人打算或考虑将公司生产业务从中国迁回美国。调查样本只包括年销售收入超过10亿美元的美国公司。而收入超过100亿美元的美国企业中更有约48%表示愿意“回巢”美国(“回巢”reshoring是海外生产业务重回美国本土的一个通俗用语)。波士顿咨询集团估计,回巢可能为美国带来200万到300万个就业机会。回巢过程才刚刚开始,两到三年后有望达到高峰。下表提供了美国企业开始“回巢”的一些示例。

美国制造业为什么回巢?

近几年美国似乎并不是对制造业极具吸引力的目的地,这些企业选择将制造业迁回美国本土让人感到疑惑。美国征收的公司税非常高,在经合组织成员国中排名第二。美国的制造业薪酬也远高于平均水平,2010年时薪为34.74美元,而中国仅为2美元。经过近几年的经济困境之后,通用电气公司等企业有时也能支付低至每小时13美元的起薪,但即使在此种情况下,美国的劳动力成本依然明显偏高,而且未来十年并没有明显迹象证明此种差距会大大缩小。

鉴于薪资水平仍存在巨大差距,与中国等新兴经济体相比,美国似乎处于竞争劣势,但以下几个关键因素导致美国对某些企业很有吸引力。

1. 支持创造就业的政府优惠政策

就业和创造就业机会是美国目前最突出的问题。面对即将到来的总统选举,创造就业甚至成为候选人争取选民的更为重要的话题。制造业多年外包导致美国蓝领工人失业,期间迁走的制造业职位占全部制造业职位的33%左右(约390万个就业职位)。美国经济仍在奋力复苏,回归实体经济或者进入二次工业化过程也许会是刺激经济复苏的一个因素。

奥巴马政府出台了一系列旨在刺激制造业发展的优惠政策。2010年8月通过《制造业促进法案》,将暂停或降低供制造业使用的进口原料关税。美国全国制造商协会的报告显示,该法案可能使产值增加46亿美元,并创造近9万个就业机会。此外,2010年9月出台了《创造美国就业及结束外移法案》。该法案提出,将为从海外回迁就业职位的企业提供为期24个月的工资税减免,并终止向海外转移工厂和生产企业提供数项补贴,如免税和减税。美国财政部的统计数据显示,2009年美国跨国企业累积盈利7000亿美元,但仅支付160亿美元税收,这意味着实际公司税率仅为2.3%,而官方公司税率为35%。

地方政府也提供了相当大的刺激措施,以吸引企业进驻。比如,通用电气公司从肯塔基州和路易斯维尔市获得总额3700万美元的资金,联邦政府还提供了248万美元的减税措施;卡特彼勒也从德克萨斯州企业基金那里收到118万美元资金。

2. 绕开贸易保护主义的战略途径

由于美国深陷高负债及巨大贸易赤字的泥潭,公众态度日益向支持保护主义的方向转变,特别是直指中国,而中国常常是政客和媒体用来为经济困境开脱的替罪羊。过去几年,美国对太阳能产品、轮胎和大蒜等中国产品加征关税。

国际贸易中的贸易摩擦不断增多。由于其生产设施外包,美国制造商在很大程度上受到美国加大进口商品征税力度的影响。考虑到关税问题,制造业回巢似乎更具经济效益。

3. 与回巢相关的其他好处

与企业外移有关的成本包括物流成本、差旅成本、技术转让成本和长期供应链风险上升的成本。生产回巢将减少或消除部分此类因素,也带来多个无 形好处,如商誉、声誉和质量认同。

美国制造业回巢对中国的影响

具体而言,美国企业回巢本土将对中国产生什么影响?

1. 短期影响有限

从微观层面来看,美国海外制造工厂回巢将给中国带来一定程度的影响,某些在中国开展业务的公司回迁将导致失去就业职位,以及专业知识流失和技术转让的溢出效应。但相对来说,这样的影响应会是非常小的,原因主要有两点。

回巢规模依然很小。近期美国从中国回迁企业的规模和数量都比较小,就业职位只是数以百计或数以千计的水平,而且只出现在某些特定情景下。美国企业并未全部离开中国返回美国本土,在可预见的将来,从中国回巢美国仍会只是规则中的例外情况。

回巢似乎更多地从其他国家而非中国开始。尽管过去几个月中国的薪酬水平不断上升,但中国仍是全世界制造业中最具竞争力的国家之一。即使美国企业迁回本土有国内方面的原因,但回巢的很多工厂有可能来自竞争力不及中国的其他国家。

2. 长期而言中国在全球制造业层面仍颇具竞争力

长期来看,西方国家制造业回巢本土的影响将不会给中国带来严重影响的原因是,中国是并且仍将是全世界制造业中最具竞争力的国家之一。

劳动力成本依然较低。尽管薪酬水平快速上升,但中国的制造业薪酬依然远低于美国及其他国家。即使做出大胆预测,如波士顿咨询集团预计2015年中国的制造业薪酬将升至每小时4.41美元,而美国为26.06美元,中国的劳动力成本短期来看仍只是美国成本的一个零头。

劳动生产率持续提升。一种观点是,中国的劳动生产率依然很低,远低于发达经济体的水平。波士顿咨询集团发布的报告列出了中国工人的单位小时生产率仅为美国的1/3。但另一方面,中国的劳动生产率明显改善,并且这种趋势还将延续。世界大企业联合会的数据表明,2005-2010年中国的劳动生产率平均每年有近10%的增长,远超发达国家(如美国、日本和德国)的水平,而且也超过印度和巴西。此种明显差异意味着,中国正向长期赶超目前领先国家的劳动生产率迈进。

中国国内市场发展壮大继续吸引全球企业。作为全世界人口最多的国家,中国的财富水平稳步增长,并且渴望从原来的出口主导型模式向国内消费型增长模式转变,这是外国企业进驻中国的一个主要原因。

2011年中国的最终消费支出约为美国的三分之一,按照未来几年中国GDP平均同比增长7%、美国同比增长2%的假设,在人民币兑美元汇率每年平均升值3%的前提下,并考虑中国消费占GDP的比例不断上升,我们预计,到2015年中国国内消费水平将达到美国的一半以上,到2020年达到美国水平的80%。

越来越多在中国的工厂将定位于生产适合满足中国国内需求的产品,而不是为了出口,因此这否定了有关货运及运输成本不断上升以及时间效率低下的论点,如果产品只是在中国销售,那么所有这些成本都将大幅下降。

卡特彼勒的示例说明了中国市场的吸引力。尽管其制造业工厂从日本和加拿大回迁至美国,但卡特彼勒仍继续在中国扩张,扩大其徐州生产工厂的规模,在中国努力拓展供应的产品种类和服务,从而利用中国的市场需求。该公司已制定多项计划,以使徐州工厂的挖掘机产量翻四番。

此外,如果中国国内市场成为主要目标,即使生产成本日益上升,但企业仍有动力进驻中国,以利用本地物流、供应链和市场知识专长。

3. 潜在未来趋势

基于上述分析,预计中国制造业将出现两种趋势。

部件生产将继续留在中国,而装配线则可能回巢至发达国家。中国的零部件和组件生产可能仍会居于主导地位,原因是极少数国家能够达到中国这样的低成本、世界一流基础设施和庞大规模相融合的程度。不过,由于全世界范围内的保护主义情绪升温,中国可能会将最后的零部件装配移至某个地方,即使所有零部件都是中国制造,在另一个国家装配也可以贴上该国制造的标签。中国注塑机(PIMM)生产商海天国际的情况就是如此,其凭借旗下德国子公司长飞亚塑料机械公司组装商品,便贴上了德国制造的标签。

中国可能会成为越来越重要的研发中心。中国有望提高其作为未来研发中心的地位,这是因为中国有大量受过高等教育的廉价技术熟练工人,也由于政府侧重向高增加值领域转变及加大战略行业的投资力度。收购可能会加快这一进程,如联想在2004年收购IBM的个人计算机业务,其加快了中国对技术的获取。

结论:美国制造业回巢已经导致部分人认为中国经济增长奇迹已经结束、制造业正在下滑,情况并非如此。由于现在回巢规模很小,并似乎主要从其他国家而非中国开始,所以对中国的短期影响应很有限。长期来看,中国仍具有较高竞争力。即使全球大企业将最后装配线回巢至发达国家,中国仍有望在零部件生产领域保持主导地位。预计中国也将成为越来越重要的研发中心,这将确保中国仍在全球制造业格局中保持主导地位。换句话说,虽然中国可能会感受到些微影响,但从大局来看,中国受美国企业回巢的负面影响不会太大。

国家标准频道版权及免责声明:

1、凡本网站文章注明“文章来源:本站原创”的,版权均属于国家标准频道(本网站另有声明的除外);未经本网站授权,任何单位及个人不得转载或以其它方式使用上述文章;已经与本网站签署相关授权的单位及个人,应注意该等文章中是否有相应的授权使用限制声明,不得违反该等限制声明,且在授权范围内使用时应注明“来源:国家标准频道”。违反前述声明者,本网站将追究其相关法律责任。

2、凡本网站注明 “来源:XXX(非国家标准频道)” 的文章,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网站赞同其观点和对其真实性负责。

3、如因文章内容、版权和其它问题需要同本网站联系的,请在30日内进行。

联系邮箱:service@chinagb.org

“标准联盟:第2阶段”医疗器械监管研讨会在肯尼亚召开

“标准联盟:第2阶段”医疗器械监管研讨会在肯尼亚召开

市场监管总局发布13种产品质量国家监督抽查情况

市场监管总局发布13种产品质量国家监督抽查情况

- •工业和信息化部召开金砖国家新工业革命伙伴关系中资企业座谈会

- •商务部召开比利时企业圆桌会

- •工业和信息化部信息通信科技委2024年度工作会在北京召开

- •全国出版物发行标准化技术委员会二届三次会议在京召开

- •2020年全国农业农村标准化培训班成功举办

- •2018年浙江省养老服务机构标准化建设试点工作项目启动培训会在杭州桐庐县举行

- •2018智能制造关键技术标准及行业实践研讨会召开

- •国家标准物质资源共享平台2018年工作年会召开

- •中国异构系统架构标准工作组技术研讨会在湖南召开

- •6月底面向全国征求意见!旅游景区观光车将有新标准

- •国家标准物质资源共享平台2018年工作年会举行

- •邮标委召开《邮政业信息系统安全等级保护实施指南》等三项标准审查会

- •福建省标准化院分析产业现状发挥技术支撑作用

- •第四届国家气体标准物质研制及应用技术研讨会成功举办

|

国际标准组织: |

|

| ©1998-2024派顿(北京)数据技术有限责任公司 京ICP备07016329号-1 京公海网安备110108001386号 联系我们-关于我们-我们的服务 |

|